肉牛产能去化加速传导

供应收紧推动牛价稳中向上

【导语】2026年4月,国内肉牛市场延续稳中有涨态势。前期行业深度亏损驱动的能繁母牛去化效应,正按照约2.5年的生产周期加速传导至商品牛出栏环节。据卓创资讯监测,当前市场牛源供给持续收紧,养殖端看涨情绪浓厚,压栏惜售现象普遍,叠加进口政策收紧对国内市场的托底作用,肉牛价格上行趋势进一步强化。

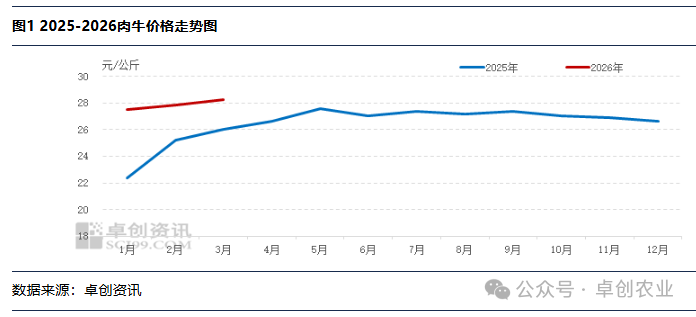

1. 全国肉牛价格震荡上涨

进入4月,国内肉牛价格整体维持上行态势。据卓创资讯监测,截至4月22日,全国育肥牛出栏均价为29.21元/公斤,环比上周上涨0.14%。从区域来看,北方主产区涨幅相对温和,吉林、辽宁、内蒙古等地育肥牛主流成交价在28.6—31.0元/公斤区间,优质西门塔尔品种牛可达31.0元/公斤左右;南方销区受牛源调入减少、物流成本增加等因素影响,价格涨幅更为突出,广东、浙江等地活牛价格突破30.00-32.00元/公斤。 屠宰端方面,受牛源收购难度加大影响,部分屠宰企业被迫提价保量,养殖端与屠宰端价格联动上行,市场看涨情绪持续升温。

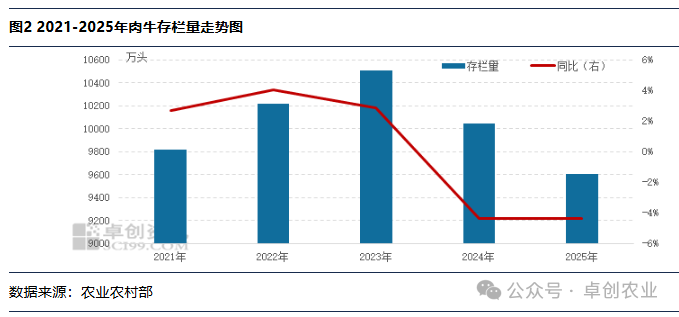

2. 产能去化加速传导,牛源趋紧格局难改

当前供应端的收紧是本轮价格上涨的核心驱动力。从产能传导周期看,2023—2024年行业深度亏损驱动的能繁母牛去化,正按照约2.5年的生产周期加速传导至商品牛出栏环节。据农业农村部数据,2025年末全国牛存栏量降至9608万头,同比减少4.4%, 2025年全国新生犊牛同比减少约8%,意味着2026年下半年至2027年可供出栏的育肥牛将进一步收缩。从出栏意愿看,当前养殖主体普遍看涨后市,压栏惜售现象突出。49头以下中小养殖户出栏节奏明显放缓,部分养殖户主动延长育肥周期1—2个月,进一步加剧了短期牛源供应偏紧的格局。屠宰企业收购难度持续加大,部分企业日屠宰量较正常水平下降15.00%左右。

3. 淡季表现强韧,替代压力有限

4月处于节后传统消费淡季,但牛肉需求表现出较强韧性。清明假期消费备货带动一波集中采购,餐饮渠道稳步复苏,家庭消费与团体采购需求同步增长。替代效应方面,虽然生猪价格持续低位运行,但牛肉消费群体呈现明显的收入分层特征,中高端消费对价格敏感度较低。此外,进口牛肉因配额收紧、到岸成本抬升,价格竞争力有所弱化,部分餐饮及加工渠道转向国产牛肉,对国内需求形成额外支撑。

综合来看,牛源供应趋紧的格局难以在短期内缓解。能繁母牛产能去化的传导效应将持续释放,养殖端看涨情绪浓厚,压栏惜售现象大概率延续。需求端方面,随着气温回升,烧烤、夜市等季节性消费逐步启动,有望对牛肉需求形成新的拉动。进口端,巴西、澳大利亚等国配额加速消耗,进口牛肉到岸成本居高不下,对国内市场形成正面支撑。卓创资讯预计5月国内肉牛价格将维持稳中向上态势,北方产区育肥牛价格有望向30.00元/公斤区间靠拢,南方销区价格或进一步走高。

消息来源:卓创资讯

发布时间:2026年4月24日

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。