弱现实、强预期支撑一、二季度仔猪价格反季节运行

往年仔猪市场呈现一季度涨价、二季度小幅回落的季节性规律,而2026年一二季度仔猪价格打破传统走势,走出反向行情。一季度受生猪市场行情低迷、养殖亏损影响,养殖户补栏意愿低迷,带动仔猪价格小涨后回落。进入二季度,行业对年末生猪市场行情存在向好预期,养殖端集中补栏,推动仔猪价格持续回升。结合市场供需及行业预期来看,未来两个月仔猪价格整体或将呈现涨后趋稳的态势。

一、二季度仔猪价格反季节性运行

从长周期数据看,通常情况下一季度为仔猪补栏旺季,仔猪价格呈上涨态势,二季度补栏热度逐渐降低,仔猪价格缓慢下滑。2026年一、二季度的仔猪价格却呈反季节性走势运行。截至5月22日,卓创资讯监测2026年7公斤仔猪市场价平均为282元/头,同比下跌27.92%。其中最高价为2月初,仔猪价格为363元一头,最低价为4月中旬,仔猪价格为197元/头。一季度仔猪价格反季节性回落主要是由于猪价下滑幅度较大、养殖亏损严重,养殖端补栏热情下降;而二季度仔猪价格上涨主要是由于业者对年底生猪价格的强预期。

弱现实导致一季度仔猪价格反季节性下跌

截至5月25日,卓创资讯监测2026年瘦肉型生猪均价为10.62元/公斤,同比下跌27%左右。其中最高点为1月19日的13.26元/公斤,最低点为4月14日的8.59元/公斤。4月中旬,生猪价格跌至10年来的新低点,同时导致养殖端仔猪育肥亏损严重,4月中旬猪价跌至新低点后,养殖端仔猪育肥平均每头亏损275元左右,导致市场情绪低迷,育肥信心下降,补栏仔猪减少,仔猪价格仅小涨后立即下跌。

强预期支撑二季度仔猪价格反季节性上涨

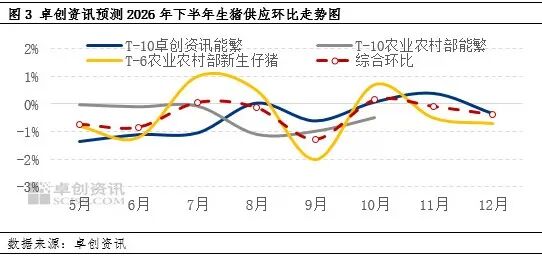

部分养殖端看涨四季度生猪价格,选择在4-5月份进行补栏。强预期的主要来源,从供应端看,前推10个月,卓创资讯监测196家样本企业能繁母猪存栏量呈现出先增加后减少态势,同时国家农业农村部公布2026年1-2月份新生仔猪量呈先增加再减少态势。综合来看,卓创资讯预计2026年四季度生猪出栏量存在先增后减预期。从需求端看,四季度通常为需求旺季,气温下降,同时北方灌香肠、南方腌腊等因素或支撑终端需求增加,对猪价形成利多支撑。因此业者多看涨2026年四季度的生猪价格,带动4-5月份仔猪补栏情绪,支撑仔猪价格反季节性上涨。

展望后市,6-7月份国内仔猪市场补栏需求依旧存在支撑。产能去化效果将缓慢兑现,生猪市场具备价格反弹的潜在空间,叠加业者普遍看涨四季度生猪行情。6-7月补栏的仔猪,育肥后生猪出栏周期恰好对应四季度传统消费旺季,养殖端补栏意愿有望持续提升。整体来看,后续仔猪需求将稳步释放,预计6-7月仔猪价格将呈现涨后趋稳的走势,6月7公斤仔猪均价预计295元/头左右,7月均价预计320元/头左右。

消息来源:卓创资讯

发布时间:2026年5月27日

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。