国内白羽肉鸡价格横盘震荡近2个月

后续鸡价下跌空间有限

【导语】近期国内白羽肉鸡市场运行平稳,毛鸡成交价3.6-3.7元/斤区间企稳54天,山东主产区报价连续25天保持稳定。4月下旬至6月上旬供需波动微弱,支撑鸡价横盘运行。展望6-7月,毛鸡出栏量虽有窄幅增加预期,但下游屠宰企业新增产能需求同样保持增加态势,屠宰端的“缺鸡”状态或延续,终端产品暂无明显利好,企业提价收鸡意愿不强,供需博弈加剧。综合来看后续鸡价将维持稳中小跌的运行格局,整体下跌空间依旧有限。

供需面保持平稳 肉鸡市场延续两月震荡走势

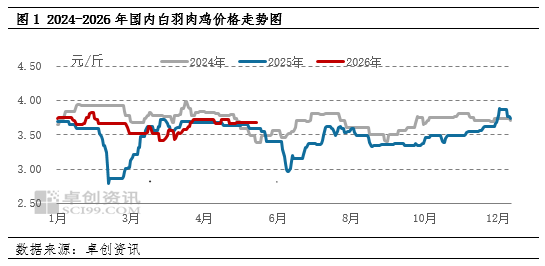

从图1可以看出,4月16日至6月12日,国内白羽肉鸡均价维持在3.69元/斤,整体呈横盘波动态势。作为行业风向标的山东主产区,白羽肉鸡报价自5月19日起稳定在3.65元/斤,截至6月12日已连续平稳运行25天。4-5月市场出栏量虽有小幅增加,但整体增量可控,终端产品需求表现一般,屠宰企业收鸡节奏与收购积极性保持平稳,市场供需两端波动幅度偏小,这也是毛鸡价格能够长期保持平稳运行的核心原因。

6-7月肉鸡出栏增量有限,下游新增屠宰产能需求继续释放

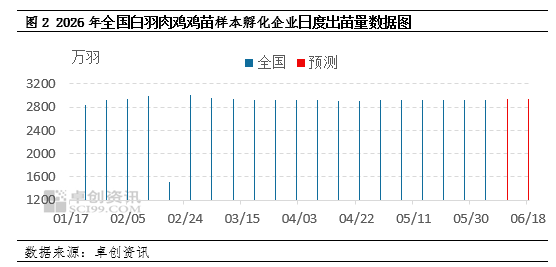

供需格局是主导当前鸡价走势的核心因素,预计6-7月商品代肉鸡出栏量将进一步增加。从养殖周期来看,该批次肉鸡对应4月20日-6月20日的鸡苗补栏,图2数据显示此阶段日均出苗2923.41万羽,较上期增长5.08%,整体增量不大。4月父母代种鸡存栏环比回升,孵化收益良好,拉动种蛋投孵与出苗量;5月种鸡新增产能大于淘汰产能,存栏量稳步上行,加之6月鸡苗订单支撑,孵化端生产热情不减,出苗量维持小幅增长。综合研判,6-7月养殖产能略高于上一周期,商品肉鸡出栏量增幅预计在6%-8%区间。

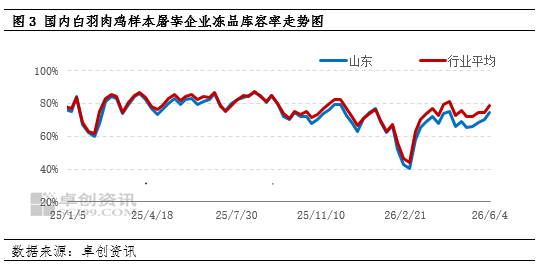

从需求端来看,预计屠宰企业宰杀量将进一步提升。屠宰产能变化主要受产品走货预期、新增产能投产两大因素影响。目前6月终端产品市场表现平淡,冻品库存持续累积,库容率从5月初的72.12%升至78.84%,库存压力加大,且短期内暂无利好刺激,一定程度上压制了屠宰收购意愿。不过自2026年起,山东、辽宁等主产区陆续有屠宰新产能投产,全国单日新增宰杀能力超100万只,6-7月仍有新生产线落地。尽管新产能初期利用率不高,但当前行业本就处于货源偏紧状态,后续屠宰端“缺鸡”现象或将加剧。综合多方博弈,6-7月整体屠宰需求仍有增长空间,对毛鸡价格形成利好支撑。

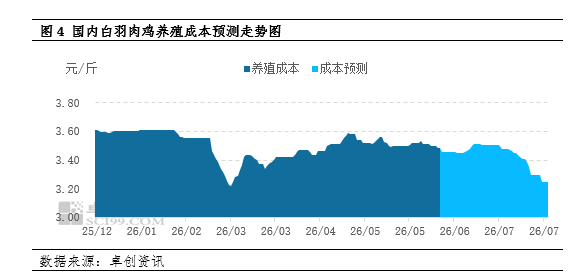

6-7月白羽肉鸡市场供需双双增量,整体供应格局波动不大。成本端来看,后续出栏成本逐步下行,对鸡价形成一定利空。肉鸡养殖成本以饲料为主,占比达60%-70%,鸡苗成本占10%-15%。受鸡苗、饲料价格回落影响,加之6-7月养殖环境转好、出栏均重有所提升,测算得出两月养殖出栏成本分别为3.48元/斤、3.41元/斤。养殖成本持续走低,也使得成本对鸡价的支撑力度有所减弱。

供需两端同步增量、成本支撑走弱 肉鸡行情维持稳中小跌格局

4月中旬至6月上旬,国内毛鸡价格长期处于横盘震荡态势,供需两端波动有限,鸡价始终维持高位平稳运行,山东主产区鸡价更是创下连续23天保持稳定的表现,行情韧性凸显。步入6-7月,肉鸡市场供需两端将呈现同步增量格局:供应端随着前期补栏鸡苗逐步出栏,商品代肉鸡出栏量稳步增加,供给压力小幅上升;需求端新增屠宰产能持续落地,屠宰企业"缺鸡"现状延续,宰杀需求支撑下,供需博弈进一步加剧。与此同时,养殖成本持续下行,6-7月肉鸡出栏成本逐月回落,成本端对鸡价的底部支撑力度持续减弱。综合供需及成本面多重因素来看,后期市场缺乏大幅涨跌动力,白羽肉鸡行情整体将维持稳中小跌的运行格局,整体下跌空间依旧有限。

消息来源:卓创资讯

发布时间:2026年6月15日

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。