供应缺口遇上消费淡季

三季度肉牛价格能否再创新高?

二季度国内肉牛市场进入产能去化兑现与消费淡季中博弈,价格呈现“冲高—回落—企稳”的趋势。高温持续压制终端消费,但供应端收缩趋势未改,卓创资讯认为,三季度在供应缺口持续放大与消费季节性回暖共振下,肉牛价格中枢有望温和上移,但涨幅受制于需求弹性及疫病复发情况。

一、 消费淡季叠加疫病复发,二季度价格涨后回落

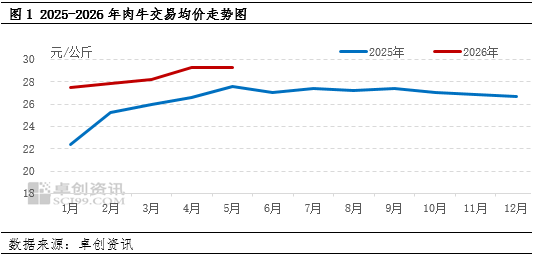

二季度肉牛价格整体呈现“冲高—回落—企稳”的走势。4月延续一季度上涨趋势,能繁母牛产能去化以及市场看涨预期,驱动价格稳步攀升,西门塔尔肥公牛均价触及29.44元/公斤的阶段性高点。进入5月口蹄疫反复导致养殖端恐慌情绪升温,出栏节奏集中释放;叠加高温天气抑制终端消费,屠宰企业订单缩减,压价收购意愿增强,肉牛价格承压回落。6月上旬,随着多数市场口蹄疫影响逐步收尾、恐慌情绪消退,养殖端惜售情绪升温,市场供应收紧,价格止跌企稳。据卓创资讯数据监测,截至6月24日,全国西门塔尔肉牛交易均价为28.73元/公斤,环比上月下滑1.27%,较去年同期水平上涨22.05%。消费淡季与疫病反复的阶段性冲击导致价格在冲高后回落,但同比涨幅依然显著,佐证中长期肉牛供应收紧的格局未改。

二、 疫病扰动叠加高温抑制增重,阶段性出栏增加压制价格

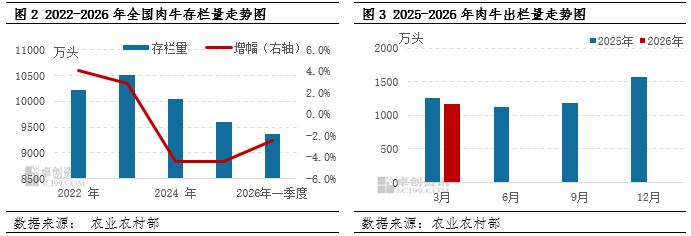

据农业农村部数据公布,2026年一季度全国肉牛出栏量1175万头,同比下降3.2%,佐证中长期供应收紧的方向。一季度末全国牛存栏9373万头,同比下降4.00%。然而,二季度实际供给节奏并未呈现持续收紧的态势。5—6月供应端出现明显的阶段性释放。一方面,口蹄疫反复发酵引发主产区养殖户恐慌,担忧疫病扩散被迫提前出栏,且补栏意愿同步下降;另一方面,高温天气持续,肉牛采食量下降、日增重明显放缓,养殖户为避免后期料肉比降低及饲养成本攀升,选择提前兑现收益。疫病恐慌与高温抑制双重因素叠加,养殖端出栏节奏从“压栏惜售”切换为“积极出栏”,阶段性供应集中释放,市场牛源供给由紧转松,直接压制了二季度中后期价格走势。而短期供给释放结束后,三季度供应端有望重回收紧通道。

三、淡季压制叠加端午脉冲,需求增量有限难撑价格

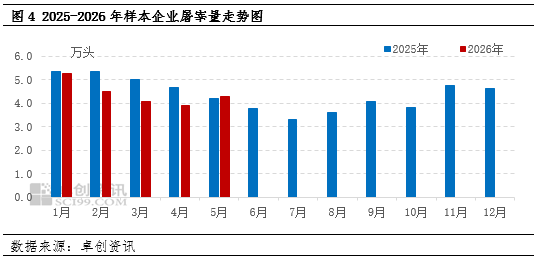

据卓创资讯监测,二季度样本企业屠宰量呈现“先降后升再降”的走势。4月受牛源偏紧影响屠宰量维持低位,当前进入肉类消费传统淡季,高温持续抑制部分牛肉消费,终端订单平平,但前期肉牛价格持续下滑带动部分刚性需求释放,5—6月养殖端集中出栏、适重牛源供应增加,屠宰企业收购难度缓解,以及端午带动,屠宰量有所回升。节后随着备货结束,终端回归平淡,屠宰量再度小幅回落。但我国人均牛肉消费量远低于传统牛肉消费国,牛肉消费仍存在一定增长空间。

综合来看,长周期肉牛出栏量缩减趋势不变,根据肉牛生产周期推算,能繁母牛存栏低位将会传导供应缺口延续两年以上。中期来看,母牛去化效应将逐步传导至育肥环节,三季度适重牛源供给将进一步收紧。需求端来看,8月起学校开学及中秋国庆备货陆续启动,终端消费将进入季节性回暖通道。供应收紧叠加消费季节性回暖,2026年三季度肉牛价格或迎来温和上行趋势,7—9月草原牛供应较去年同期减少,叠加采购需求回升,卓创资讯预计三季度运行区间28.0—31.0元/公斤。而价格上涨幅度则需要关注需求恢复力度及口蹄疫反复情况。

消息来源:卓创资讯

发布时间:2026年6月25日

本文内容来源于已标注的公开渠道,仅作信息分享不构成任何投资建议,用户应自行判断并承担风险,若涉及版权问题请及时联系我司处理。